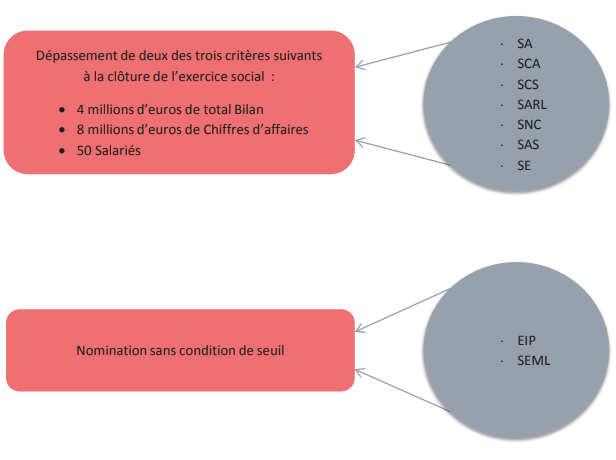

# 1. Quels sont les nouveaux seuils de nomination du commissaire aux comptes dans les sociétés commerciales ?

# 2. Qu’est-ce que la mission PE « 3 exercices » (couramment appelée mission ALPE) ?

# 3. Quelles différences existe-t-il entre la mission PE « 3 exercices » et la mission classique « 6 exercices » ?

# 4. Quel est le sort des mandats en cours ?

Les mandats en cours à l’entrée en vigueur de la loi se poursuivent obligatoirement jusqu’à leur date d’expiration même si la société est en-dessous des nouveaux seuils de nomination du commissaire aux comptes ou passe en dessous des seuils avant le terme de ce mandat.

Les sociétés dont le mandat du commissaire aux comptes est en cours et qui ne dépassent pas les nouveaux seuils de nomination du commissaire aux comptes peuvent décider d’un commun accord avec le commissaire aux comptes que ce dernier exécutera le temps restant du mandat en cours selon les modalités de la mission PE « 3 exercices ».(mission ALPE).

Cette possibilité de « novation » ne joue que pour les modalités de la mission, elle ne joue pas pour réduire la mission de 6 exercices à 3 exercices. Par exemple, s’il reste encore 4 exercices avant le terme du mandat, ce sont ces 4 exercices qui seront exécutés selon les modalités de la mission « 3 exercices » mais les 4 exercices ne seront pas ramenés à 3 exercices

# 5. Quel est le sort d’un mandat qui est en renouvellement

lors de l’AG 2019 ?

Hypothèses retenues :

• Mandat renouvelable lors de l’AG 2019

• Publication du décret fixant les seuils avant le 30 juin 2019

• A la clôture de ses comptes (dernier exercice clos avant la parution du décret), la société ne dépasse pas deux des trois seuils définis par décret (seuils européens)

Exemple 1

• Comptes clos au 31/12/2018

• AG de renouvellement tenue en juin 2019

• Décret fixant les seuils publiés en mai 2019

Exemple 2

• Comptes clos au 30/11/2018

• AG de renouvellement tenue en juin 2019

• Décret fixant les seuils publiés en mai 2019

# 6. Qu’est-ce qu’un « petit groupe » ?

Un « petit groupe » est un ensemble formé par une personne ou une entité, non EIP et non astreinte à publier des comptes consolidés, qui contrôle au sens de l’article L.233-3 une ou plusieurs sociétés et qui dépasse deux des trois seuils fixés par décret (seuils européens : 4 millions d’euros de total bilan, 8 millions d’euros de chiffre d’affaires hors taxes, 50 salariés).

Les chiffres à retenir sont les chiffres agrégés tels qu’ils ressortent des derniers comptes annuels arrêtés de la tête de groupe et des sociétés contrôlées composant le « petit groupe » (sans prorata et sans élimination des opérations internes).

Une tête de « petit groupe » est une personne ou une entité contrôlant au sens de l’article L.233-3 une ou plusieurs sociétés et dont l’ensemble dépasse les seuils fixés par décret (seuils européens). Cette tête de groupe peut être elle-même en deçà ou au dessus des seuils européens.

# 7. Qu’est-ce qu’une filiale significative au sein d’un « petit

groupe » ?

Une filiale significative au sein d’un « petit groupe » est une société contrôlée directement ou indirectement qui dépasse les seuils fixés par décret (seuils filiales significatives (décret à venir))

# 8. Quelles entités au sein d’un « petit groupe » sont concernées par la nomination d’un commissaire aux comptes ?

Lorsque la personne ou l’entité contrôlante est elle-même contrôlée par une personne ou une entité qui a désigné un commissaire aux comptes, elle n’a pas à désigner un commissaire aux comptes sauf si elle dépasse elle-même les seuils européens (4/8/50).

Exemple : Une tête de « petit groupe » B contrôle des sociétés (C et D) et l’ensemble formé par B, C et D dépasse les seuils européens. B est elle-même contrôlée par une société A dépassant les seuils européens. B n’est pas tenue de désigner un commissaire aux comptes (principe de la cascade).

Un même commissaire aux comptes peut être désigné dans l’entité contrôlante et dans les filiales significatives.

# 9. Qu’en est-il pour les territoires ultra-marins ?

Les nouveaux seuils de nomination du commissaire aux comptes et les nouveaux seuils pour les filiales significatives ne s’appliqueront qu’à compter du 1er janvier 2021 pour les sociétés fiscalement domiciliées dans une collectivité d’outre-mer (Guadeloupe, Guyane, Martinique, Réunion et Mayotte).

Les anciennes dispositions restent applicables jusqu’à cette date pour la nomination et le renouvellement du commissaire aux comptes.

Besoin d’un renseignement ?

Contactez-nous, notre équipe vous réponds sous 48h.